曾经的 “人气王”,说没就没了。

赛道持续大洗牌,品牌关店潮止不住。

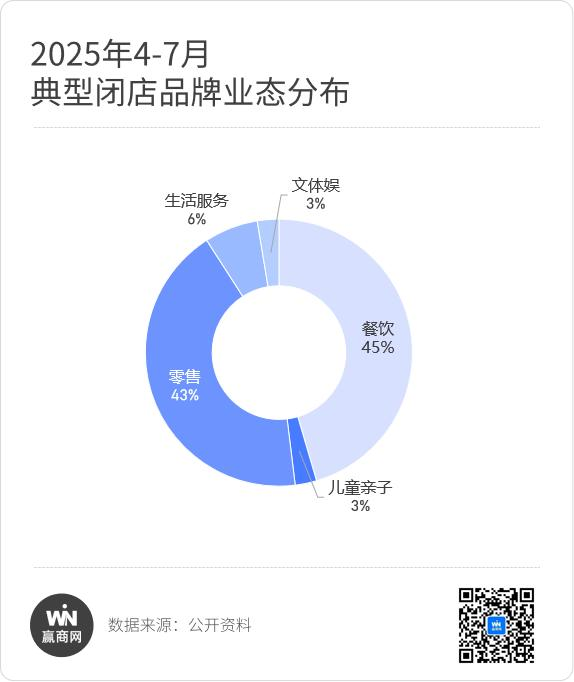

据赢商网不完全统计,4-7 月,四个月间又有近 80 家典型品牌进行闭店动作,面包新语撤出成都、Apple Store 首次关停中国直营店、盒马 X 会员店全部停业不断引发热议。

其中,关店品牌集中在零售、餐饮两大业态,进驻购物中心 5 年以上的品牌占比超 70%,近六成品牌倒在 “年中考核” 时刻。

商务酒楼现 “倒闭潮”,昔日餐饮 “扛把子” 退场

今年上半年,餐饮赛道冰火两重天,“上市潮”“闭店潮” 并行。这边厢,蜜雪冰城、古茗、茶百道、沪上阿姨、绿茶餐厅、牛大人等多个品牌成功 IPO;那边厢,“半年就有 160 万多家餐厅退场” 消息引发震动,赶上去年最惨记录。

国家统计局数据显示,今年上半年全国餐饮收入增速持续下降,由 2023 年、2024 年的 21.4%、7.9% 降至 4.3%。行业进入全方位竞争的关键节点,“没事干,就投资餐饮赚钱” 的时代一去不返。

据赢商网不完全统计,今年 4-7 月,餐饮领域超 30 家连锁品牌有闭店动作,涵盖中式正餐、火锅、休闲餐饮、异国风情餐饮等多个业态,几乎个个都曾是 “人气王”。

商务酒楼 “黄金时代结束”。头顶 “国家五钻级酒家”“首家博物馆食府” 多项荣誉的【陶然轩】二沙岛店闭店停业;曾是当地办婚宴、请贵客 “排面担当” 的【香港富临皇宫】【明哲潮州城】【福泉海码头】门店规模锐减,甚至倒闭;有 “海鲜航母” 之称(每天供应数百种海鲜)、拓展到上海、南京等多个城市的【渔民新村】,不断收缩规模,在营门店仅剩广州 3 家。

一方面,今年国家正式实施 “史上最严禁酒令”、结婚率创新低,商务酒楼过渡依赖特定客群、消费场景单一,核心收入来源遭受重创;另一方面,装修陈旧、菜品跟不上市场需求、社交平台运营能力欠缺,难以吸引新客源。下滑的业绩难以支撑 “店人均两层楼” 的高租金,只能无奈闭店。

休闲餐饮 “腰部品牌”、外资老牌,生存艰难。曾创造排队 2 小时才能喝到纪录的 “厦门奶茶之光”【Sevenbus】过高定价叠加产品迭代 “踩雷”,门店由数百家锐减至不足 10 家;被奉为 “中国精品咖啡黄埔军校”、获得多轮融资的【Seesaw Coffee】因对把握不准 “精品” 与 “连锁” 之间的尺度 “泯于众人”,陷入 “闭店潮”;曾获雷军旗下资本青睐的杭州烘焙品牌【欢牛蛋糕屋】管理失误,一夜暴雷。

“全球面包第一股”【面包新语】区域加盟不稳定,成都店 “集体歇业”;【星巴克】【Peet’s Coffee】关闭多个城市地标性门店;冰淇淋里的 “劳斯莱斯”【哈根达斯】失去市场号召力,持续 “全国性撤店”。

“史诗级” 外卖大战、头部品牌拼规模下,市场容错率降低、价格区间不断下探,本就厮杀激烈的休闲餐饮赛道更显残酷。此外,被资本推动扩张过快,导致边际成本推高、管理难度倍增,也是部分品牌收缩战线乃至倒下的原因。

火锅赛道混战,特色火锅洗牌加速。带火 “火锅 + 甜品” 组合、曾仅凭一店热度就超过观音桥步行街的【楠火锅】近一年关店超 500 家,重庆南坪湖滨直营总店 “人去楼空”;巅峰时年营收达 43 亿元的蒙氏火锅【小肥羊火锅】被百胜收购后 “放养”,近年来门店规模缩减超八成;深圳昔日 “鸡煲排队王”【禄婶鸡煲・香港打边炉】接连退出上海、汕头等地;港式火锅界 “泰斗”【一哥澳门豆捞】仅剩 1 家门店。

亲民价、新口味、个性化,是火锅行业发展核心趋势。这批特色火锅多是粤式火锅,清淡口味一定程度上限制了受众群体,“海鲜生猛上桌”“鸡肉现拆现卖” 的高品质食材如要低价实现,对供应链要求极高,加之产品、场景不够抢眼,在消费者心中存在感渐无。

异国风情餐饮竞争加剧。头顶 “韩国烤肉界扛把子”“明星创办” 的【姜虎东白丁烤肉】退出上海、广州、成都、宁波、汕头、福州等多个城市;两年内版图迅速扩张到多个城市的韩国国民炸鸡【thank u mom 谢谢妈妈炸鸡】在国内仅剩 3 家门店;“日本国民寿司”【藏寿司】内地扩张梦碎;曾在疫情期间逆势拓店的西餐【TARENTUM 萄木】门店全关。

“外来文化光环失效”,产品单一、高价且本土化程度低的情况下,仅凭 “某国国民” 的名头已无法吸引国内消费者。目前,正有一批更合中国胃、高性价比的新兴品牌以 “漂亮饭” 的姿态崛起。

外资零售 “大退潮” 持续,日妆、家居陷入困境

贝恩咨询发布的《2025 年中国购物者报告》显示,近十多年来,中国本土品牌持续蚕食外资品牌市场份额,至 2024 年前者市场份额占比已攀升至 76%。相对应的,商务部数据显示,今年上半年我国实际使用外资金额同比下降 15.2%,延续去年同期下跌态势。

“外资大退潮”,在零售业态体现尤为明显。据赢商网不完全统计,4-7 月超 30 个零售品牌发生闭店动作,以商超、美妆护理、家居、服饰集合店为主,海外品牌占比超七成。

日系美妆在中国 “集体犯难”。曾是日本化妆品行业佼佼者、在华年销售额超 28 亿元的【MENARD 美伊娜多】,日本高丝集团 “元老级” 品牌、担任集团在华高端化策略主力的【雪肌精】,资生堂旗下奢美高科技品牌【EFFECTIM 玑妍之光】纷纷在中国全面撤柜;凭借 “牛油果水乳套装” 一度活成 90 后青春记忆的【黛珂】被爆 “全国撤柜一半”。

业绩持续下滑直接导致日妆品牌撤柜,渠道布局单一、定位中高端但缺乏核心技术壁垒、产品更迭未能跟上中国消费者需求变化,是它们黯然退场的根本原因。

传统商超 “淘汰赛” 加速。日本永旺集团旗下精品超市【美思佰乐】终止经营;一度被视为生鲜超市新势力代表、获得数亿元融资的【T11 生鲜超市】,以及曾被盒马视作 “第二增长曲线” 的【盒马 X 会员店】门店全关;“民营超市第一股”、市值巅峰超百亿的【人人乐】崩塌退市;【永辉超市】今年上半年业绩由盈转亏,闭店超 200 家;【永旺超市】撤出北京,华润万家旗下高端精品超市【blt】撤出西安,【沃尔玛】接连撤出南昌、温州。

近两年,传统商超 “大洗牌”,营收、利润双下滑几成常态。闭店止损、调改 “造血” 成绝大部分商超求活手段。不过相比去年的 “无奈”,今年这批品牌更为果断。如永辉超市持续大规模出清低坪效门店,坚定 “胖改店” 模式;盒马干脆砍掉会员店业务,聚焦核心业态。

从国家统计局数据来看,今年上半年超市零售额增速同比去年实现翻倍,超市赛道整体向好,行业分化态势持续。

家居行业陷入 “至暗时刻”。华南家装行业先行者、国内首创 “整体家居服务商” 概念的【靓家居】“一夜倾覆”;经营二十余年的贝壳直营整装品牌【圣都装饰】关闭多地大店;【ZARA HOME】关闭在长沙、杭州最后一家店;“日本家居一哥”【NITORI 宜得利】上半年在华关店比例达 20%。

国内房地产市场低迷,正波及与其关联度最深的家居行业,过快扩张的家居生活品牌踩下急刹车、家装公司 “低价引流 + 高价增项” 的戏码唱不下去了。据中国家具协会数据显示,今年上半年我国家具行业规模以上企业实现利润总额同比下降 23.1%,降幅远超营收和产量降幅。

快时尚服饰发展困局难解。平价快时尚品牌代表【GU 极优】上半年关闭包括中国首店、华南首店在内的多家门店,在营门店仅剩 2 家;【ZARA】、中国首店曾排队超千米的【Abercrombie & Fitch】分别撤出福建、浙江。

如今,消费者更注重通过穿着表达自我,快时尚 “趋势模仿+大货复制” 的打法行不通了。聚焦体验式旗舰店、关注单店运营效益,正成为快时尚巨头们新策略。

“重资产” 生意愈发难做,运动馆、宠物店频频关店

当下,消费趋势时常大反转、价格战席卷各行业,持续高固定资产投入的重资产生意难免 “捉襟见肘”,资金流动性差、难掉头、利润压缩等劣势凸显。

本次统计的生活服务、儿童亲子、文体娱业态中,关店集中在 “大店、重体验” 的品牌。

从去年到今年,宠物店 “跑路” 戏码不断。获多位同行效仿的【极极噜宠物王国】门店全关,融资过亿的 “小宠独角兽”【布卡星】仅剩一家联名店,融资达 4 亿的【宠物家】深圳、北京多家门店停业,有 “宠物界安缦” 之称的【北京乐芮宠物酒店】跑路,【鹿克星球宠物店】宣布破产清算。

而今,被行业视为宠物新形态探索者、以 “大面积、重体验、一站式” 为经营特色的【超级鸟局】,“实操跟不上理念”、选址一二线城市的成熟商圈造成的高成本,让其也没有逃过宠物业态 “大店必死” 的魔咒。

已深耕儿童体能训练十多年的综合教育机构【卓跃儿童运动馆】、一度被誉为篮球教培界 “黄埔军校” 的【东方启明星】,均由于盈利模式单一、在未洞察市场变化下盲目扩张而资金链断裂,经历 “生死劫”。前者号称 “11 年在全国 29 省自建 100 余家、辅导开设 300 余家门店”,后者版图覆盖全国 200 个城市、1000 家校区。

“自建影楼 + 线下运营” 的 “婚纱旅拍一哥”【铂爵旅拍】,在结婚率下跌、经营模式新颖灵活的小工作室的双重夹击下,订单锐减。业绩连续多年亏损、高度依赖融资、成本持续高企等多重压力下,公司 “一夜暴雷”。

AI 智能修图等技术降低了摄影门槛,照相馆需扩大服务场景,从基础拍摄向故事性拍摄转型,如老年人记忆修复摄影、宠物纪念摄影、家庭微电影等垂直领域正火。