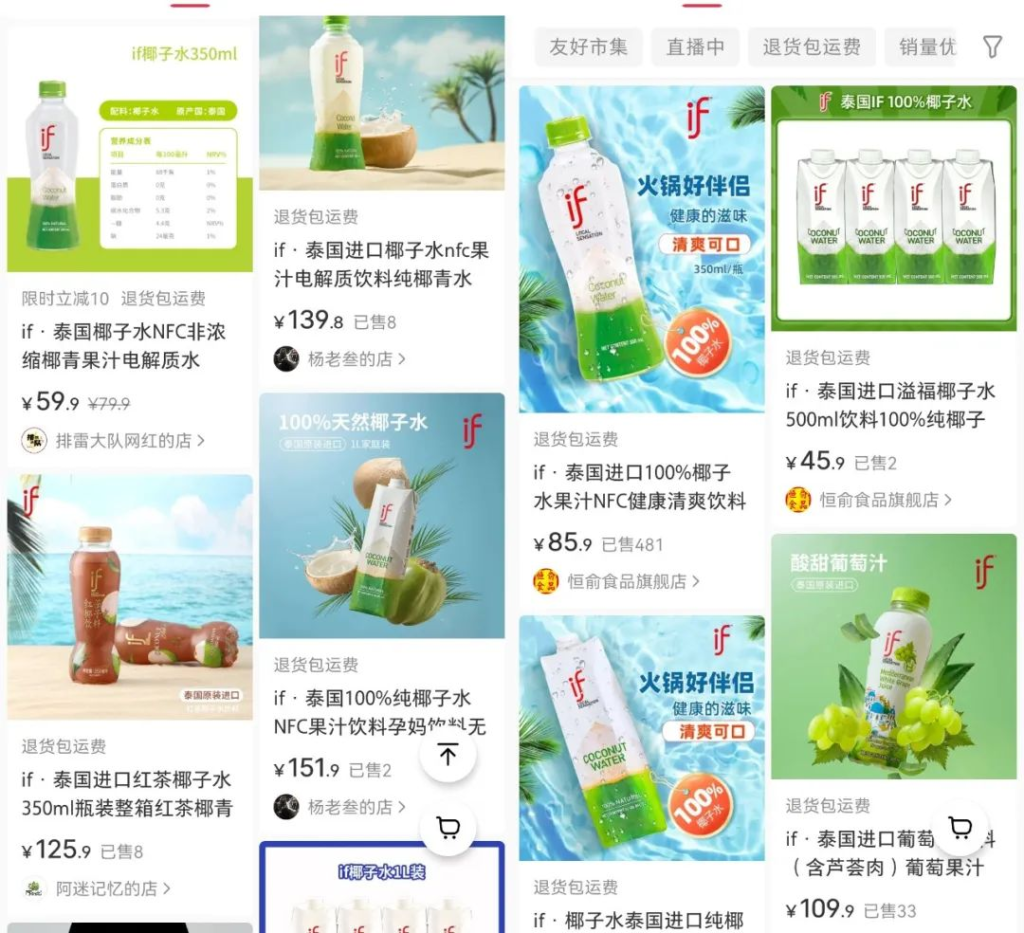

一、价格雪崩:当”液体黄金”沦为引流工具

在盒马鲜生的冷柜区,东江牧场1L装椰子水9.9元的价签与隔壁16.9元的新鲜椰青形成刺眼对比。这种”面包比面粉便宜”的荒诞场景,折射出中国饮料市场最戏剧性的价格崩塌——曾经对标依云、斐济水的进口椰子水,如今单价甚至低于一瓶纯净水。

价格断崖背后的数据冲击波:

- 2021年进口椰子水均价30元/瓶(330ml),2025年降至5元/瓶

- 国产品牌250ml×10盒装从89元腰斩至13.48元

- 山姆超市MM品牌1L×6盒装56.9元,折合单价不足9.5元

这场降价潮始于2023年东南亚干旱引发的原料危机,却在供应链重构中演变成行业自残式的价格混战。当头部品牌将价格锚定在成本线以下,整个市场的价值坐标系开始崩塌。

二、供应链危局:95%依赖进口的致命软肋

中国椰子产业的结构性矛盾在价格战中暴露无遗:

- 原料困境:国内椰果年需求26亿个,本土产量仅2.5亿个(占比不足10%)

- 进口依赖:2024年前7月东南亚椰子占中国市场份额96.51%

- 成本倒挂:新鲜椰青零售价同比上涨30%,但终端椰子水价格暴跌40%

泰国品牌if的轻资产模式在此刻显露致命缺陷——其97.6%收入依赖前五大经销商,生产完全外包的架构在价格战中失去议价能力。当瑞幸咖啡斥资锁定印尼100万吨椰子原料时,传统轻资产玩家才惊觉供应链主权的重要性。

三、信任危机:从”电解质水”到”科技与狠活”

消费者认知的颠覆比价格下跌更可怕:

- 口感异化:”玉米须味””糖精感”投诉量激增300%

- 标准缺失:行业套用果汁标准导致”100%椰子水”概念滥用

- 勾兑质疑:媒体曝光部分厂商使用老椰+椰浆调配

这种信任崩塌直接冲击现制饮品市场:口口椰2024年仅开6家新店,椰够够全年闭店率超60%。更讽刺的是,当消费者转向柠檬茶时,现制椰饮品牌才发现自己从未建立真正的品类壁垒。

四、突围路线图:重构产业价值链的三种路径

(1)产地争夺战:从代工依赖到垂直整合

- 瑞幸咖啡锁定印尼邦盖群岛100万吨原料供应

- 新兴品牌”椰林密码”在海南建立万亩种植基地

- if计划三年内将代工比例降至70%以下

(2)技术护城河:HPP冷压与风味再造

- 菲诺推出维生素强化型椰子水(单价提升40%)

- 蔻蔻椰开发”鲜萃玫瑰粉椰水”切入东方风味赛道

- 冰博克技术应用使蛋白质含量提升至普通款3倍

(3)场景革命:打破饮品边界

- 盒马”椰子水火锅汤底”单月销量破百万份

- 喜茶推出椰子水冰粉系列抢占家庭场景

- 运动品牌Keep联名if开发电解质补给装

五、行业启示录:价格战的终极代价

这场持续两年的价格屠杀留下深刻教训:

- 泡沫破灭规律:当毛利率跌破15%时,创新投入必然萎缩

- 供应链悖论:过度依赖进口的品类注定承受价格波动风险

- 信任重建成本:消费者需要至少三年时间验证产品真实性

值得关注的是,头部品牌已开始战略转向:农夫山泉推出”NFC非浓缩还原椰子水”强调新鲜度,可口可乐旗下Topo Chico布局高端餐饮渠道。这些动作预示着行业正从价格竞争转向价值竞争。

结语:在废墟上重建品类尊严

当9.9元椰子水与16.9元椰青在货架上对峙时,这场价格战早已超越商业竞争的范畴。它更像一面照妖镜,映照出中国快消品行业的集体焦虑——在原料全球化与消费升级的双重夹击下,如何平衡短期生存与长期价值?

或许答案就藏在海南的椰林里:那些坚持从种植到灌装全链条把控的品牌,正在用每瓶高出市场价50%的产品,默默书写着产业升级的新剧本。而这场始于价格崩塌的行业洗牌,终将以品质革命的方式完成救赎。