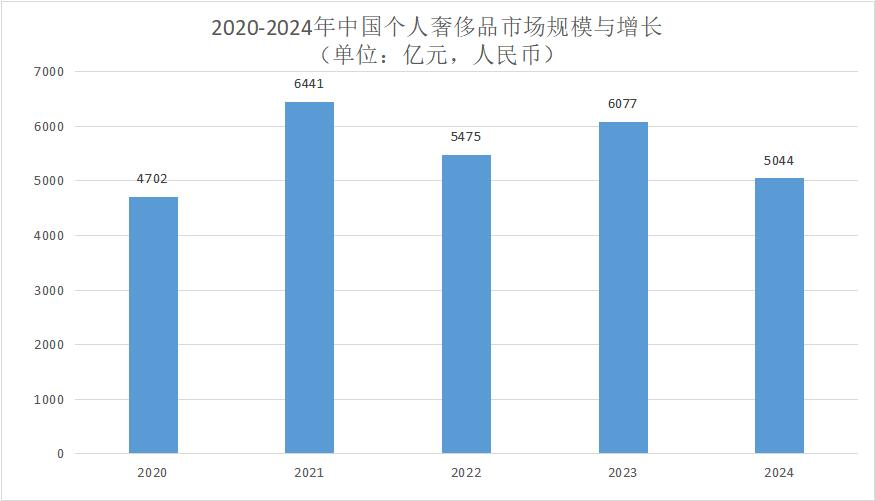

一、市场寒冬:从“一包难求”到“门可罗雀”

曾几何时,奢侈品门店前排起的长队是中国消费升级的象征。然而,2025年的中国市场却呈现出截然不同的景象。北京SKP的顾客量较三年前减少三分之二,LVMH、开云集团等巨头一季度营收集体下滑,爱马仕亚太区增速骤降至1%。

“柜姐”张瑶的离职经历折射出行业剧变:曾经豪掷千金的顾客如今只看不买,工薪阶层“中产阶级”大规模消失,VIC(高净值客户)虽仍在支撑销量,但涨价策略逐渐失效。36氪调查显示,65.95%的消费者因“性价比低”减少购买,15.63%直言“价格上涨过快”。

二、中产滑落:消费分级的残酷现实

摩根士丹利指出,奢侈品牌增长依赖中产至中上阶层,但全球经济下行导致这一群体分化。大前研一提出的“M型社会”在中国显现:富裕阶层与低收入群体两端扩大,中产消费力萎缩。

- 涨价反噬:香奈儿等品牌通过提价筛选客户,但当价格突破心理阈值(如Gucci年均涨幅超10%),入门消费者大量流失。

- 境外消费分流:汇率与税率优势下,中国游客更倾向在海外购买奢侈品,本土市场进一步萎缩。

三、本土与轻奢的双重夹击

1. 老铺黄金的“保值神话”

老铺黄金凭借“限量款+传统文化IP”成为新宠,门店常年排队。其成功在于:

- 稀缺性叙事:与奢侈品类似的“身份符号”,但价格仅为大牌1/3;

- 文化共鸣:古法工艺契合年轻消费者对“新中式”的追捧。

LVMH已注意到这一威胁,称“中国本土品牌创造力惊人”。

2. 轻奢品牌的“性价比革命”

Coach、MK等品牌通过以下策略抢占市场:

- 产品“Miu化”:借鉴奢侈品设计元素,价格仅为1/5;

- 渠道下沉:入驻抖音、得物,触达Z世代;

- 业绩逆袭:Coach一季度销售额大增40%,母公司净利润暴涨45%。

四、奢侈品的突围尝试

1. 美妆与IP联名:降低门槛

- LVMH推出高端美妆品牌La Beauté Louis Vuitton,开云加码Balenciaga美妆;

- Gucci联名哆啦A梦、迪士尼,试图吸引年轻群体。

2. 设计年轻化:但效果存疑

尽管Gucci等品牌频繁跨界,但消费者反馈两极:

- 正面:IP联名提升社交属性;

- 负面:过度商业化稀释品牌调性。

3. 坚持涨价:VIC保卫战

LVMH副CEO强调“仍有提价空间”,爱马仕宣布全线涨价6%-12%。但分析师唐小唐认为,这可能加速客户断代。

五、未来关键:重构“价值金字塔”

- 分层运营:

- 高净值客户:强化稀缺性服务(如私人定制);

- 中产群体:推出“轻奢线”或二手奢侈品平台合作。

- 本土化创新:

- 融合中国元素(如故宫联名),但避免简单符号化;

- 开发环保材料,迎合可持续消费趋势。

- 数字化深耕:

- 利用AI试穿、虚拟试戴降低体验门槛;

- 在小红书、B站等平台建立“圈层营销”。

结语

奢侈品行业的黄金时代落幕,但危机亦是转机。当“炫耀性消费”退潮,品牌需重新思考:如何以更灵活的价值体系,在分化市场中找到新增长极?答案或许藏在“性价比”与“文化认同”的平衡之中。