一、4元甩卖背后:家乐福中国的价值归零

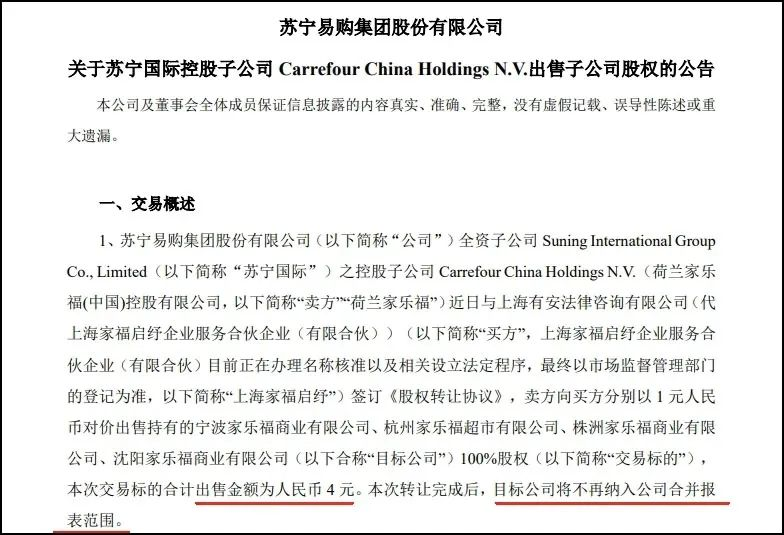

2025年6月19日,苏宁易购发布公告,以总价4元将旗下4家家乐福子公司股权转让给上海家福启纾企业服务合伙企业。这一近乎“无偿赠送”的交易,标志着家乐福在中国市场的彻底边缘化。

这4家公司——宁波、杭州、株洲、沈阳家乐福——均已停止经营,且背负沉重债务。苏宁易购通过此次交易,预计可确认约5.72亿元的投资收益,用于缓解债务压力。然而,这一“断臂求生”之举背后,折射的是家乐福从辉煌到衰落的悲剧,以及苏宁易购战略转型的无奈。

二、家乐福中国的兴衰史:从“零售霸主”到“负资产”

- 1995-2008年:大卖场模式的黄金时代

- 1995年,家乐福作为外资商超巨头进入中国,凭借“大卖场”模式(买断商品、低价销售)迅速占领市场。

- 2000年代,家乐福在中国快速扩张,2007年门店数量超越沃尔玛,成为外资商超第一品牌。

- 2008年,家乐福单店收入达2.52亿元,成为中国零售市场的标杆企业。

- 2008-2018年:竞争加剧与电商冲击下的衰落

- 品牌形象受损:2008年奥运火炬巴黎传递事件引发抵制,家乐福声誉受损。

- 供应链劣势:沃尔玛、大润发等竞争对手自建供应链,成本更低,家乐福逐渐失去价格优势。

- 电商冲击:2010年后,中国电商爆发式增长,家乐福反应迟缓,未能及时转型线上。

- 经营恶化:2017-2018年,家乐福中国分别亏损10.99亿和5.78亿元,2018年底资不抵债。

- 2019-2025年:苏宁收购后的挣扎与失败

- 2019年,苏宁以48亿元收购家乐福中国80%股权,试图整合线下资源,打造全场景零售。

- 然而,家乐福传统大卖场模式已无法适应市场变化,加上苏宁自身流动性危机,家乐福中国持续关店,最终仅剩几家门店苦撑。

三、苏宁易购的困境与战略调整

- 收购家乐福:一场未达预期的“联姻”

- 苏宁原本希望通过家乐福补充快消品供应链,但家乐福的亏损拖累苏宁业绩。

- 苏宁自身在电商竞争中承压,2020年后虽实现盈利,但扣非净利润仍亏损,债务压力巨大。

- 剥离非核心资产:聚焦家电3C主业

- 2024年,苏宁以1000万元出售天天快递,剥离5.61亿元负债,改善财务状况。

- 此次4元甩卖家乐福子公司,进一步收缩战线,集中资源发展家电3C核心业务。

- 财务测算:出售家乐福的“收益”与“风险”

- 交易预计增加5.72亿元归母净利润,但家乐福中国已无实际经营价值,更多是财务止损。

- 苏宁需通过资产重整,避免进一步亏损。

四、零售业的启示:传统商超如何应对时代变革?

- 电商冲击下的转型困境

- 家乐福的衰落并非个案,沃尔玛、麦德龙等外资商超在中国同样面临挑战。

- 新零售(如盒马、永辉超级物种)通过线上线下融合,抢占市场份额。

- 供应链与数字化能力决定生存

- 成功零售商(如山姆会员店、Costco)依靠高效供应链和会员模式维持竞争力。

- 家乐福未能及时数字化,错失转型良机。

- 未来零售业的趋势

- 社区化、小型化:大卖场模式衰退,便利店、社区生鲜店兴起。

- 线上线下一体化:直播电商、即时零售成为新增长点。

- 供应链优化:自有品牌、直采模式提升盈利能力。

五、结语:苏宁与家乐福的“双输”结局

家乐福中国的陨落,是传统零售业未能适应中国消费市场变化的缩影;苏宁易购的断臂求生,则反映了零售企业在债务压力下的战略收缩。

未来,零售行业的竞争将更加激烈,只有具备强大供应链、数字化能力和灵活商业模式的企业才能生存。苏宁能否依靠家电3C核心业务重回巅峰?家乐福是否彻底退出中国市场?这些问题仍待时间给出答案。