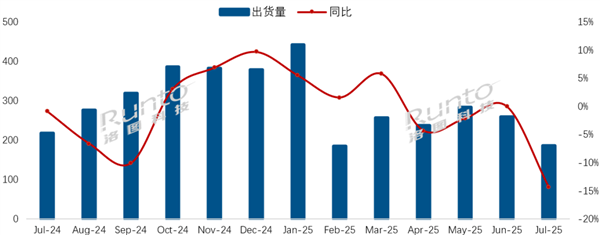

7月数据触目惊心:单月出货量同比降14.3%,环比暴跌28.2%

根据洛图科技(RUNTO)最新发布的数据,2025年7月,中国电视市场品牌整机出货量仅186万台,这一数字不仅较去年同期下降14.3%,更是创下近13个月来最大的单月同比跌幅。更令人担忧的是,环比6月(约259万台)大幅下滑28.2%,显示出市场需求持续疲软,行业进入深度调整期。

从月度走势来看,中国电视市场已经连续13个月未能实现正增长,而7月的暴跌更是让行业雪上加霜。零售市场的低迷直接影响了品牌出货,厂商库存压力加大,降价促销也未能有效刺激消费。

八大头部品牌全军覆没:无一家实现同比增长

在出货量排名前八的品牌(海信、TCL、小米、创维、长虹、海尔、康佳、华为)中,7月出货量无一实现增长,甚至部分品牌的跌幅超过两位数。

- 传统三强(海信、TCL、创维)合计出货量114万台,同比降8.1%

- 海信、TCL 和创维作为中国电视市场的三大主力品牌(含子品牌),7月合计出货量约114万台,同比下降8.1%。尽管它们仍占据市场主导地位,但增长乏力,说明即使是头部品牌也难以抵御市场寒流。

- 其中,TCL 和海信的海外市场表现相对稳定,但国内市场需求疲软,拖累了整体出货。

- 小米(含红米)出货量35万台,市占率18.8%

- 小米作为互联网电视的代表,7月出货量约35万台,市场份额18.8%,仍然是销量最高的单一品牌。然而,相比去年同期,小米的出货量也出现下滑,说明低价策略在当前市场环境下效果有限。

- 小米的困境反映出年轻消费者对电视的需求下降,更多转向手机、平板等移动设备。

- 长虹、海尔、康佳合计25万台,同比降11.6%

- 这三家传统品牌7月合计出货量约25万台,同比下降11.6%,跌幅高于行业平均水平。它们的市场份额进一步被头部品牌挤压,品牌影响力减弱,产品创新不足,导致消费者选择意愿降低。

- 华为等新兴品牌未能带动市场

- 华为虽然凭借智慧屏概念一度引发关注,但7月出货量同样未能增长,说明高端化、智能化策略尚未能真正提振市场。

行业寒冬原因分析:需求萎缩、消费降级、替代品冲击

中国电视市场的持续低迷,并非单一因素导致,而是多重不利因素叠加的结果:

- 消费者换机周期延长,需求疲软

- 电视作为耐用消费品,平均换机周期已延长至8-10年,远高于手机(2-3年)或平板(3-5年)。

- 现有电视用户的使用频率下降,许多家庭仅将电视作为“摆设”,实际观看时间有限。

- 经济环境影响,消费降级

- 2025年以来,居民消费信心不足,非必需品支出减少,电视作为“大件家电”,成为优先削减开支的对象。

- 低价电视市场竞争激烈,但利润微薄,品牌方缺乏降价动力,而高端电视又难以吸引普通消费者。

- 手机、平板、投影仪等替代品冲击

- 越来越多年轻人选择手机投屏、平板电脑或智能投影仪代替传统电视,尤其是Mini LED、激光投影等新技术产品,分流了部分电视需求。

- 短视频、流媒体平台的兴起,使得“短平快”的娱乐方式取代了长时间看电视的习惯。

- 房地产市场低迷,新增需求减少

- 电视的主要增量市场来自新房装修和家电换新,但2025年房地产行业持续调整,新房交付量下降,导致电视新增需求锐减。

第四季度或更惨淡:零售市场或跌超20%,全年目标难达成

洛图科技预测,2025年第四季度的电视市场可能进一步恶化,零售市场跌幅可能超过20%。

- 全年出货量预期下调:原本行业预计2025年中国电视市场品牌整机出货量能达到1900万台,但目前来看,下半年很难突破这一目标,全年出货量可能低于1800万台。

- 库存压力加剧:品牌厂商和渠道商的库存积压严重,四季度可能被迫进一步降价清仓,但即便如此,消费者购买意愿仍然低迷。

- 品牌竞争加剧,行业洗牌加速:中小品牌(如长虹、康佳、海尔)可能面临更大生存压力,未来1-2年,市场集中度可能进一步提高,头部品牌(海信、TCL、小米)占据更大份额。

未来出路:技术创新、场景拓展、海外市场能否救命?

面对严峻的市场环境,电视厂商必须寻找新的增长点:

- 高端化、差异化竞争

- Mini LED、OLED、激光电视等高端技术可能成为突破口,但价格较高,需培养消费者认知。

- 8K、AI画质增强、游戏电视等细分市场仍有潜力,但需要更精准的营销。

- 智能家居生态整合

- 电视作为“家庭娱乐中心”,可以与智能音箱、IoT设备联动,提供更丰富的交互体验。

- 大屏社交、健身、教育等应用场景可能成为新增长点。

- 海外市场拓展

- 中国品牌(如TCL、海信)在东南亚、中东、欧洲市场仍有增长空间,但需应对国际品牌(如三星、LG)的竞争。

- 政策刺激(如以旧换新)

- 如果政府推出新一轮家电补贴政策,可能短期提振市场,但长期仍需靠产品创新。

电视行业的未来,是重生还是衰退?

2025年的中国电视市场,正经历前所未有的挑战。出货量暴跌、品牌全线下滑、消费者需求萎缩,行业寒冬已至。未来,只有通过技术创新、场景拓展和海外市场突破,电视行业才有可能走出低谷。否则,电视可能真的会变成“客厅里的装饰品”。