在休闲零食的江湖中,向来不缺激烈的竞争与变数。曾经,三只松鼠、良品铺子和来伊份作为零食“三巨头”,在市场上占据着重要地位,引领着行业的发展潮流。然而,近年来,以“赵一鸣”“好想来”为代表的新势力如雨后春笋般崛起,不断攻城略地,给传统“三巨头”带来了前所未有的挑战。在这场新旧势力的较量中,究竟谁能笑到最后,成为了行业内外关注的焦点。

新势力PK传统豪强:业绩对比下的冰火两重天

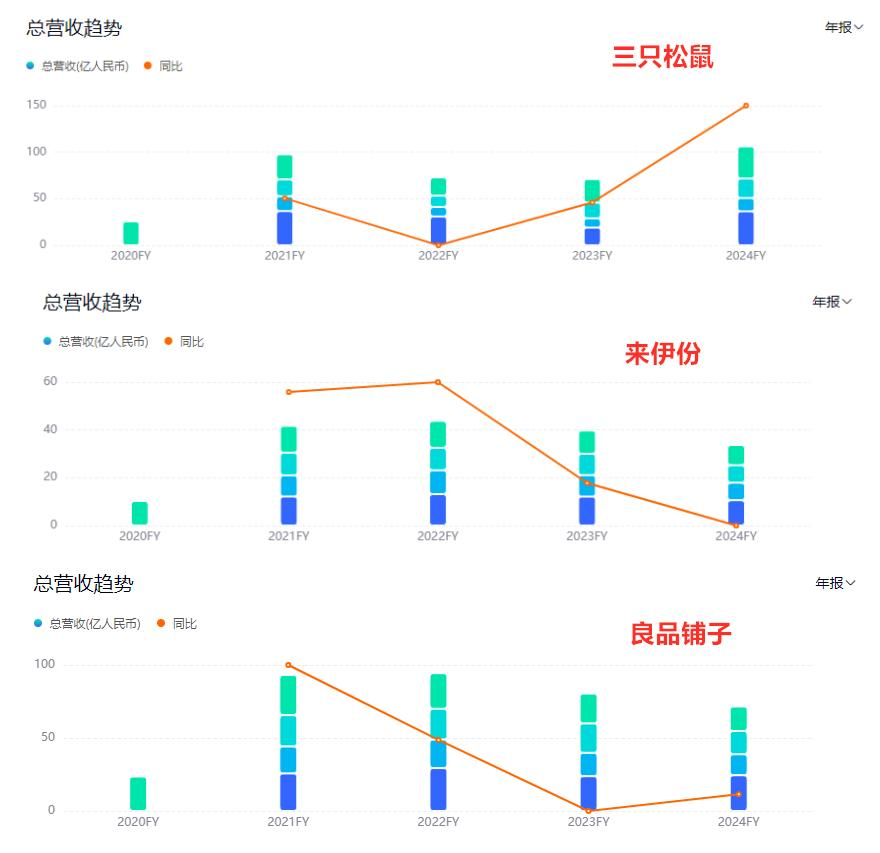

2025年中报的出炉,清晰地展现了零食“三巨头”与新势力之间业绩的巨大差异。三只松鼠、良品铺子和来伊份这三家传统巨头,除了三只松鼠尚能保持相对稳健的态势外,良品铺子和来伊份的财报尽显“寒意”。

从2025年上半年的数据来看,三只松鼠实现营收54.78亿元,同比增长7.94%,实现归母净利润1.38亿元,但同比下滑52.22%。尽管净利润有所下滑,但其营收仍然是行业遥遥领先,比良品铺子和来伊份的半年营收之和还高出了7.09亿元,而且净利润下滑幅度也是最小的,并且是唯一实现盈利的企业。拉长观测周期,2022 – 2024年,三只松鼠的总营收保持了较乐观的增长曲线。

相比之下,良品铺子2025年上半年实现营收28.29亿元,同比下滑27.21%,实现归母净利润亏损9355.31万元,同比大跌491.59%。来伊份实现营收19.40亿元,同比增长8.21%,但实现归母净利润亏损5068.39万元,同比大跌439.60%。

深入分析业绩变化的原因,三只松鼠明确提出坚果原料成本上涨、线上平台流量结构变化、线下分销加大市场费用投入、新增物业折旧及摊销费用上升四点原因。来伊份则是因为基于现阶段主要销售区域社会消费趋势,进行部分区域的门店店型及结构调整,直营门店店数及收入均受影响同比下滑,导致当期利润不达预期。同时,2025年上半年国内休闲零食行业宏观经济复苏不及预期,居民消费趋于谨慎,需求承压及竞争加剧,获客成本不断攀升对盈利能力构成挑战。来伊份营业成本同比上升24.20%,毛利率由41.28%下降至32.61%,同比下降8.67个百分点,6月还完成3022.36万元股份回购,随即终止了第二期员工持股计划,原因是2024年业绩未达考核目标。截至2025年6月30日,来伊份门店数量为2979家,净减少门店106家,其中直营门店减少90家至1395家,加盟门店减少16家至1584家,2024年其净减少门店数达到600家,来伊份表示会持续优化单店盈利模型。

良品铺子表示,今年持续对产品进行优化和调整,部分产品的售价下调及产品调整影响了公司毛利率,并且公司门店数量下降,使得公司销售规模同比下滑,叠加线上渠道流量费用不降,上半年公司销售规模及净利润较上年同期下降。2024年全年,良品铺子净减少门店589家,截至2025年6月30日,良品铺子门店数量较年初净减少259家至2445家,Q1净闭店规模123家,Q2净闭店规模136家(合计闭店430家,新开门店171家)。

与新势力的亮眼表现相比,传统三巨头的业绩显得黯然失色。2023年,零食很忙与赵一鸣合并成为鸣鸣很忙集团,合并之后门店数量一直稳健扩张,截至2025年3月,零食很忙品牌门店突破7500家,鸣鸣很忙集团全国门店已超15000家。万辰集团旗下的零食扛把子好想来,2023年10月份完成了对陆小馋、来优品、吖嘀吖嘀和老婆大人四大品牌的史诗级大整合,合并后统一命名好想来,目前门店全国突破1.5万家。2025年上半年,万辰集团实现营收225.83亿,增速高达106.89%,实现净利润4.72亿,同比暴涨超503倍。据鸣鸣很忙招股书显示,2022 – 2024年,公司分别实现营收42.86亿元、102.95亿元、393.44亿元,分别同比大增140.2%、282.2%,同期经调整净利润分别为0.81亿元、2.35亿元和9.13亿元,分别同比大涨188.1%、288.7%。

三巨头的“反攻”:绝地反击的策略布局

面对新势力的猛烈冲击,传统三巨头并没有“坐以待毙”,而是各自按自己的节奏积极应对,展开了一场绝地反击。

三只松鼠凭借其稳健的营收和在品牌消费心智、产品竞争力、营销等层面的行业标杆地位,将重点放在了降本增效和拓展垂类增量市场上。进一步深度整合原料、制造到交付的全链路资源,依托数字化供应链来提升经营效率是关键举措。围绕爆品大做文章也是其重要策略,像每日坚果系列通过“一品一链”专属生产线确保新鲜度,并推出孕妇、儿童等细分产品满足健康需求,这种模式值得在国际市场推而广之。三只松鼠更关注于做好自己,侧重在高端性价比和渠道协同层面发力,为消费者提供了更多品质之选。

良品铺子和来伊份皆表示会持续探索优化单店盈利模型。在销售端,它们丰富产品结构及优品类,并通过“一品一链”战略降低全链路成本。来伊份积极在酒水饮料、乳制品、现制咖啡、锁鲜卤味、冷藏糕点、预制菜、水果生鲜、粮油调味等领域布局,其拓宽消费场景的决心可见一斑。为了从源头确保核心原料供应能力和品质,良品铺子上半年新签约湖北潜江、仙桃、贵州关岭、山东威海等8个优质产区,并且大力推进产品溯源体系建设,实现关键原料从产地到成品的全链路可视化追溯。二季度,良品铺子通过聚焦健康配方、国潮文化IP和创意包装结构等方面开发产品,实现销售额1.19亿元,同比增长12.84%,该举措在下半年有望继续为良品铺子带来市场渗透率的提升,或能为业绩带来积极影响。

未来展望:新势力与旧豪强的共舞

虽然新势力们来势汹汹,门店不断扩张、营收和利润齐涨,但也暴露了其毛利率过低的“隐忧”。未来如果没有足够的利润支撑,就没法投入足够的资源做创新研发和品质保障。因此,现在言前浪要被后浪拍在沙滩上,为时尚早。

吃穿住行是人类的刚需,零食赛道也在逐步回暖升温。据灼识咨询数据,2024年中国零食市场规模已接近1.4万亿元人民币,比上年增长5.3%,2019年至2024年间年复合增长率为4.4%,预计2025年中国零食市场将继续增长,规模有望突破1.4万亿元人民币。据欧睿发布的《2024国内量贩零食零售行业白皮书》显示,2022 – 2025年,国内休闲食品零售额预计从近1.6万亿增长到1.7万亿,其中零食预期增量约367亿元。近2万亿的市场规模,为“新势力”与“旧豪强”们都提供了广阔的发展空间。

在这场竞争中,新势力具有门店扩张速度快、营收和利润增长迅速等优势,但也面临着毛利率低、创新研发和品质保障可能不足等问题。传统三巨头虽然在业绩上暂时受到冲击,但它们拥有深厚的品牌底蕴、成熟的供应链体系和丰富的市场经验,并且正在积极调整策略,通过降本增效、优化产品结构、拓展消费场景等方式来提升竞争力。

未来,新势力与旧豪强们将在零食市场中展开激烈的角逐。它们可能会在产品创新、渠道拓展、品牌建设等方面不断发力,以满足消费者日益多样化的需求。同时,随着市场竞争的加剧,行业也可能会进一步整合,一些竞争力较弱的企业可能会被淘汰,而具有核心竞争力的企业将获得更大的市场份额。

谁才是最大的赢家,目前还难以定论。但可以肯定的是,在这场激烈的竞争中,只有不断创新、提升自身竞争力的企业,才能在零食市场的浪潮中站稳脚跟,分得更大的蛋糕。让我们拭目以待,看新势力与旧豪强们如何在零食江湖中书写属于自己的传奇。