旺季不旺,租金下行成主旋律

通常,每年的“毕业季”(6-7月)是租赁市场的传统旺季,大量高校毕业生和求职者涌入城市,带动租房需求上升,租金往往水涨船高。然而,2025年的租赁市场却呈现出“旺季遇冷”的反常现象——尽管个人房源挂牌量达到近三年峰值,但租金却持续下跌,甚至部分热点城市跌幅超过10%。

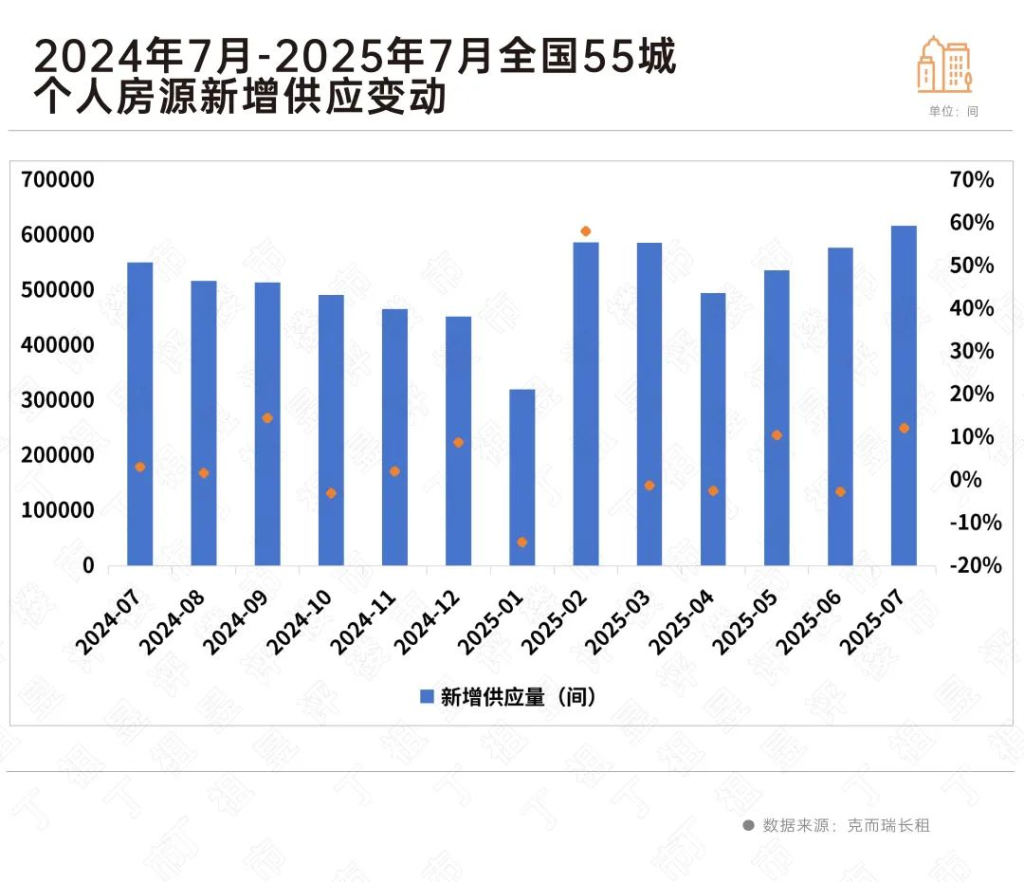

据CRIC长租监测数据,2025年7月,全国55个重点城市个人房源挂牌量高达61.8万套,创近三年新高,但挂牌租金却环比下降3.52%,同比下跌,且已连续11个月环比走低。市场供需失衡、消费降级、保租房冲击等多重因素叠加,导致租金下行压力持续加大。

市场现状:挂牌量激增,租金“跌跌不休”

1. 个人房源挂牌量创近三年新高,供应过剩

7月,55城个人房源新增供应量达61.8万间,同比上涨12.19%,环比上涨7.03%,成为近三年来的峰值。其中,北京新增挂牌量近8.5万套,上海超4.5万套,沈阳超3.5万套,位列供应前三。

从城市变动情况看:

- 环比上涨城市(32城):北京环比涨幅超48%,多数城市涨幅在10%以内。

- 环比下降城市(23城):珠海降幅最高,达20.34%。

- 同比上涨城市(近八成):北京、南通同比涨超50%,但仍有13城同比下降,如青岛降幅超53%。

原因分析:

- 二手房“以租代售”增多:部分房东因房价低迷,选择暂不出售,转而出租。

- 房东预期降低:市场观望情绪浓厚,房东更倾向于快速出租,而非高价挂盘。

2. 租金连续11个月下跌,7月跌幅扩大

7月,55城个人房源挂牌租金为31.65元/㎡/月,环比下降3.52%,同比下跌,且跌幅较6月(约3%)进一步扩大。

- 环比下跌城市超六成,多数跌幅在3%以内。

- 同比下跌城市达47个,其中上海跌幅达11.78%,部分租客换租后租金直降17.5%。

- 仅少数城市租金上涨:如武汉因毕业生较多,租金同比微涨3%,但环比仍下跌。

典型案例:

- 杭州:房东沙沙的南向次卧租金从1200元/月降至1100元/月,仍难出租。

- 上海:陆女士原房租6300元/月,续租被拒后,同小区同户型房源以5200元/月成交。

租金下跌的四大核心原因

1. 供应过剩,竞争加剧

- 个人房源+保租房双重冲击:除个人房东外,保障性租赁住房(保租房)、长租公寓等机构化房源也在抢占市场,进一步挤压个人房东的议价空间。

- 二手房东“以租代售”:部分业主因房价预期低,选择长期出租而非出售,导致市场供给增加。

2. 需求疲软,消费降级

- 毕业生租房预算收紧:经济环境变化导致部分毕业生选择合租或更便宜的房源。

- 租客更趋理性:更多人倾向于选择性价比更高的区域或合租模式,而非高价整租。

3. 保租房持续放量,冲击市场

2025-2026年是保租房供应高峰期,政府主导的低价租赁房源将进一步拉低市场整体租金水平。

4. 市场预期转弱,房东主动降价

由于租房需求不及预期,房东为避免空置,不得不主动降价,形成“降价—需求仍弱—进一步降价”的循环。

未来展望:淡季来临,租金或继续下行

1. 传统淡季将至,租金或加速下跌

随着“毕业季”结束,8月后租赁市场进入传统淡季,需求将进一步减少。业内预计:

- 重点8城租金整体下调,8月环比跌幅或达3%以内。

- 部分城市或小幅上涨(如上海、深圳、南京、武汉、成都),但涨幅有限。

2. 2025-2026年租金下行压力仍大

- 保租房持续供应:政府加大保障性租赁住房投放,进一步平抑租金。

- 经济环境影响:若居民收入增长放缓,租房需求可能持续疲软。

3. 市场趋势:租金“以价换量”或成常态

在供应过剩、需求疲软的背景下,房东可能长期面临“降价才能出租”的局面,租金“稳中有降”或成为未来1-2年的主旋律。

结论:租赁市场进入“买方时代”

2025年的租赁市场,呈现出“量升价跌”的典型特征——供应创新高,但租金持续走低。无论是个人房东还是机构运营商,都面临更大的去化压力。对于租客而言,当前或许是换租或谈判更低租金的好时机;而对于房东,则需要调整预期,接受租金回报率的下降。

未来,随着保租房体系的完善和经济环境的进一步变化,租赁市场的定价逻辑或将重塑,“高价租房”的时代可能逐渐远去。