中国房地产市场正在经历一场深刻的结构性变革,一二手房市场之间的割裂已从个别城市现象演变为全国性趋势。这种割裂不仅体现在成交量与价格走势的背离上,更反映了住房消费理念的根本性转变。本文将系统分析当前一二手房市场分化的表现特征、内在动因及未来走向,揭示供给侧改革如何重塑中国房地产市场的价值逻辑。

量价失灵:二手房市场的”虚假繁荣”与价值困境

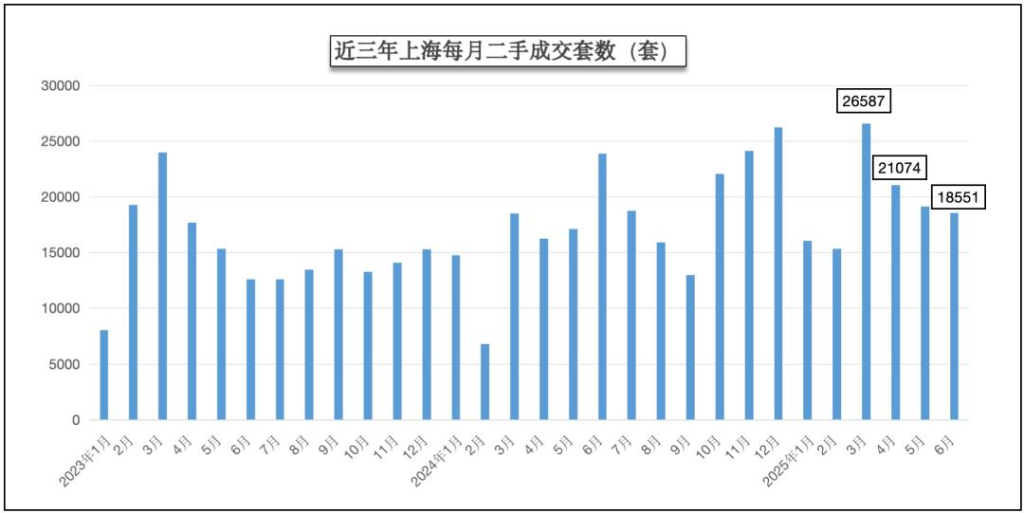

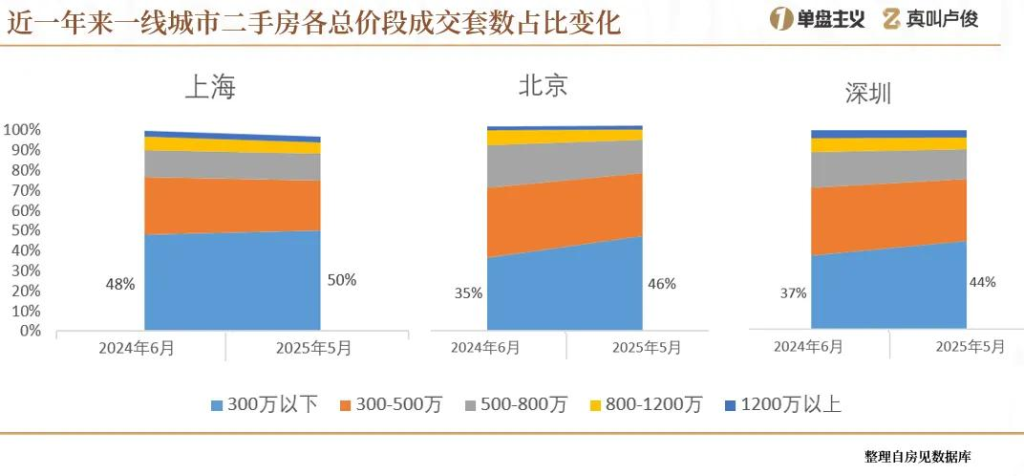

成交量与价格走势的背离已成为当前二手房市场最显著的特征。以上海为例,2025年上半年月均二手房成交保持在1.95万套的高位水平,6月成交更是达到1.85万套(剔除商住部分),表面数据看似健康[用户提问内容]。然而与历史规律形成鲜明对比的是,这种成交量的持续回暖却未能带动价格回升,传统”量在价先”的市场逻辑已然失效。更值得注意的是,价格敏感度的极端化倾向在一线城市尤为明显:总价300万以下的二手房在北京的占比从35%激增至46%,上海和深圳也分别增加了2%和7%,而同期上海二手房套均总价从210万降至196万,平均每套缩水14万。

这种反常现象的背后是库存结构的深层异变。以上海为代表的重点城市,二手房库存已从2019年的10万套飙升至17万套的历史峰值[用户提问内容]。在市场蓄水池容量近乎翻倍的情况下,即使维持高成交量,也难以消化源源不断涌入市场的低价房源。尤其值得注意的是,诚意房源(真正有交易意愿的优质房源)占比可能仅维持在4-5万套水平,大量”僵尸房源”的存在扭曲了市场的真实供需关系。这导致了一个悖论:尽管30个重点城市2025年上半年二手房成交累计同比增长12%[用户提问内容],购房者却普遍感受不到市场热度,价格始终在低位徘徊。

三四线城市的二手房市场更是陷入”有价无市”的困境。数据显示,2025年上半年主要开发商在三四线城市的销售贡献率不足15%,且持续收缩。成都、西安等城市总价200万以下的二手房占比高达90%[用户提问内容],反映出二手房购买主力已退守至极致刚需客群,且正在经历明显的消费降级。这种市场底部的”挤牙膏式”降价,使得二手房市场虽维持一定成交量,却完全丧失了价格发现和资产保值功能。

产品力碾压:新房市场如何系统性抢夺高端客群

与二手房市场的疲软形成鲜明对比,新房市场正通过产品力革命实现价值跃升。2025年上半年,武汉、广州、佛山、深圳、南宁和郑州等城市的二手房成交占比普遍下降,新房市场则快速抢占市场份额[用户提问内容]。以广州为例,上半年二手房成交5.6万套,新房成交3.3万套,二手房市场份额较去年同期下降0.52个百分点;更值得注意的是,从月度趋势看,2025年6月广州二手房占比已降至56%,低于60%的心理关口[用户提问内容]。

高端市场的表现差异尤为显著。上海上半年(截至6月22日)总价5000万元以上的豪宅网签量达518套,是2024年同期255套的两倍[用户提问内容]。其中,7000万级以上的买家多为一辈企业家,4000万级则偏向城市新贵,显示出塔尖人群对新房豪宅的强劲需求。这种现象并非一线城市独有,强二线城市如成都的豪宅市场同样呈现爆发式增长——2025年1-4月,成都千万级豪宅备案594套,较去年同期的189套增长3倍以上;而对比2021年的231套,四年间成都豪宅成交量翻了近5倍[用户提问内容]。

这种一二手房市场的高端分流本质上反映了供给侧的结构性变革。新房市场通过三大策略实现了对改善型和塔尖客群的精准捕捉:一是四代宅技术的普及,福州、成都、南京、苏州等城市的新项目通过提升室内舒适度和空间附赠率(最高达100%)直接刺激成交[用户提问内容];二是核心区低密地块的释放,如上海静安寺社区地块(容积率仅1.44)、北京首个10万+地块、深圳首个8万+地块等,为打造高端产品提供了稀缺土壤[用户提问内容];三是户型限制的松绑,以上海为例,户型面积标准已调整为多层100平米、小高层110平米、高层120平米,装修标准也提升至4000-7000元/平的历史高位[用户提问内容]。

土地端的这些变革,使得新房产品在空间体验、建筑品质和生活方式营造上形成了对二手房的代际优势,从而成功激活了改善需求和塔尖人群的购买意愿。正如市场观察所示,”楼市最大的问题不是需求的问题,而是如何激活需求的问题,而如何激活需求不是价格的问题,而是产品的问题”[用户提问内容]。

政策杠杆与城市分化:一二手割裂背后的双重驱动

政策端的差异化引导加剧了一二手房市场的割裂态势。2025年上半年,房地产融资协调机制在广州、深圳等重点城市成效显著,通过”白名单”管理实现合格项目”应进尽进”、已审贷款”应贷尽贷”,有力改善了房企资金状况。同时,5月8日起公积金贷款利率下调0.25个百分点,预计每年为居民节省利息支出超200亿元,这类政策更多惠及新房市场。相比之下,二手房市场则面临信贷歧视,多数城市的二手房贷款年限、首付比例等条件严于新房,变相推高了交易成本。

城市更新政策的选择性推进进一步强化了市场分化。2025年下半年,城中村和危旧房改造预计将对房地产市场起到支撑作用,但这类政策红利主要集中在一二线城市的核心区域。例如上海通过加大市中心核心地块供应,直接利好新房市场[用户提问内容],而广大三四线城市则因缺乏政策支持,陷入”房价阴跌-投资撤离-市场冷清”的恶性循环。数据显示,2025年上半年TOP20城市住宅用地出让金占全国比重高达66%,反映出资源和政策向头部城市的极端集中。

市场预期的根本性转变是割裂深化的心理基础。购房者越来越形成”新房抗跌、二手房阴跌”的认知,导致资金加速从二手房市场抽离。一线城市核心资产成为资金避险选择,如天津和平区楼面价创新高,预示高端住宅价格或超预期上涨;而中小城市则因房企资金链紧张,烂尾风险促使购房者更倾向现房或准现房。这种预期分化形成了自我强化的循环:越是预期新房保值,越有购买力涌入新房市场;越是担忧二手房贬值,越加剧二手房的价格压力。

值得注意的是,现房销售趋势可能进一步拉大一二手市场的差距。2025年1-2月,现房销售面积同比增长10%,占新房销售面积的35.4%[用户提问内容]。北京于7月16日宣布首个全现房销售项目入市[用户提问内容],意味着新房正在攻克”所见即所得”这一二手房的传统优势领域。当新房既能提供产品力代差,又能消除期房不确定性时,二手房的性价比优势将大幅削弱。

结构性重构:中国房地产市场的新常态与应对策略

行业集中度的加速提升是一二手房割裂的必然结果。2025年上半年,TOP10房企销售额占百强企业总销售额的50.8%,TOP20占比达54.5%。更为关键的是,销售额TOP10中仅1家为民企,7家为纯央企或地方国企,反映出国资背景房企在资金、土地获取等方面的压倒性优势。这些头部房企普遍采取”收缩战线、聚焦核心”策略,将资源集中投向一二线城市,与一二手市场分化形成共振。

产品主义的全面崛起正在改写行业规则。2025年被称为”好房子”元年,头部房企纷纷推出升级版产品体系:招商蛇口的”招商好房子”技术体系、越秀地产的4×4好产品理念、中海的Living OS系统、华润置地的”三好十二优”产品体系等。这种产品升级不是简单的营销噱头,而是对”好城市+好房子”新逻辑的积极响应——只有在一二线核心城市打造真正符合改善需求的产品,才能穿越市场周期。

面对这种不可逆的结构性分化,不同市场主体需要采取差异化应对策略:

- 对开发商而言,必须重构城市布局战略,将投资重心调整至”销售贡献率87.8%”的一二线城市,同时在产品打造上向改善需求倾斜,避免在低能级城市和刚需产品上过度消耗资源。

- 对二手房业主而言,需要正视老破小物业的价值衰减趋势,抓住城市更新和政策窗口期进行资产置换,将筹码从”地段稀缺性”转向”产品稀缺性”。

- 对购房者而言,在改善需求上应优先考虑核心城市的新房高品质项目,而在刚需购房上则可关注二手房市场的价格错杀机会,但需严格筛选流动性保障强的标的。

- 对政策制定者而言,需警惕市场过度分化带来的系统性风险,通过二手房交易税费优惠、信贷政策平权等措施,防止二手房市场失速冲击金融稳定。

这场一二手房市场的世纪大分化,本质上是中国房地产从增量时代向存量时代转型的必经阵痛。当住房市场从”有没有”转向”好不好”,从投资主导转向消费主导,产品力取代金融属性成为决定价值的核心维度。未来已来,只是尚未均匀分布——在一线城市豪宅热销的同时,三四线二手房正在经历价值重估;在改善需求蓬勃释放的背面,刚需市场陷入持续萎缩。这种割裂不是暂时的市场波动,而是行业发展逻辑的根本性变革,唯有主动拥抱变化,才能在分化中把握先机。